Критерий Келли — математическое выражение, изначально предназначенное для улучшения сигналов на длинных расстояниях в телефонных линиях. Со временем оно было адаптировано для управления капиталом, включая инвестиции в ставки на спорт. Основная идея формулы — в определении оптимального размера вложений (части от общего банка), который нужно поставить на мероприятие, чтобы максимизировать долгосрочный рост прибыли. Методика учитывает возможность успеха пари и потенциального выигрыша. Главная цель применения этого способа — не просто заработок, а обеспечение его устойчивого роста без риска полного разорения. Поклонникам азартных инвестиций полезно узнать, в чем принцип применения методики в беттинге.

Основы: что значит критерий Келли

Kelly Criterion придумал физик Джон Келли в 1956 году. Он помогает определять, сколько денег нужно поставить на мероприятие, чтобы потом прибыль была больше, при этом минимизируя риск проигрыша.

Метод предусматривает использование объективных данных — анализа суммы заработка и кэфа, предлагаемого БК. Математическое выражение учитывает эти факторы и выдает % банкролла, который выгодно поставить.

В чем заключается формула критерия Келли

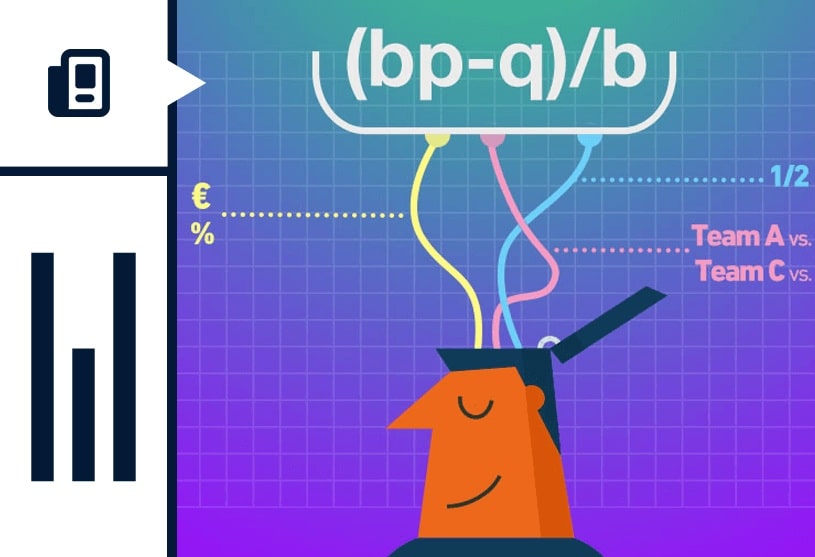

Базовое уравнение Kelly Criterion — f = bp−q/b, где:

- f — оптимальная часть банка, выраженная в %;

- b — кэф букмекера (отношение чистого навара к сумме вложений);

- p — возможность успешного вложения (в десятичном виде);

- q — вероятность проигрыша.

Пример: предполагаемый шанс на победу команды 60% (p = 0.6), а кэф равен 2.5 (b = 2.5 — 1 = 1.5). Тогда возможность проигрыша составляет 40% (q = 0.4). Если применить математическое выражение, получаем — f = (1.5 ⋅ 0.6 — 0.4)/1.5 = (0.9 — 0.4) / 1.5 = 0.5 / 1.5 = 0.3333. Это означает, что часть капитала для заключения пари на спортивное состязание составляет 33.33%.

Рекомендации: как ставить по критерию Келли

Практические шаги и пример использования:

- Определите банкролл.

- Выберите событие.

- Узнайте коэффициент букмекера.

- Оцените шанс выигрыша (p).

- Рассчитайте вероятность несрабатывания ставки (b).

- Вычислите ее оптимальную долю (f).

- Рассчитайте допустимую величину финансовых вложений.

- Заключите пари.

- Запишите результат.

- Анализируйте данные полученных исходов и корректируйте стратегию.

Далее на основе мониторинга нужно поправлять принцип оценивания вероятностей, величину ставок и используемую фракцию.

Пример полной реализации при банкролле 1000 у.е. Событие — футбольный матч между командами A и B. Необходимо провести анализ. Оценка возможной победы команды A — 55% (p = 0.55). Коэффициент букмекера — 2.8. Расчет кэфа выигрыша — b = 2.8 — 1 = 1.8. После нужно вычислить значение f. Если q = 1 — 0.55 = 0.45, тогда f = (1.8 ⋅ 0.55 — 0.45) / 1.8 = (0.99 — 0.45) / 1.8 = 0.54 / 1.8 = 0.3. Значит, оптимальная доля — 30%. Применение половины Келли: 0.3 ⋅ 0.5 = 0.15. Необходимо поставить: 1000 ⋅ 0.15 = 150 у.е.

Если критерий Келли в ставках на спорт использовать неправильно, это может привести к серьезным ошибкам и убыткам. Наиболее распространенные заблуждения, которых следует избегать — неверные расчет и восприятие допустимостей, игнорирование фракций, эмоциональные пари, импульсивные решения, неадекватное применение к экспрессам, отсутствие четкой стратегии, анализа результатов и адаптации.

Чтобы не делать ошибок, нужно постоянно изучать статистику, мониторить спортивные события и развивать навыки прогнозирования.

Kelly Criterion: плюсы и минусы метода

Рассмотрение плюсов и минусов помогают бетторам принять обоснованное решение о применении метода.

Достоинства критерия Келли:

- Оптимизация банкролла. Предоставляет математически обоснованный метод определения оптимального размера ставки для максимизации длительного роста капитала. Учитывает как оценку вероятности события, так и коэффициент, предлагаемый букмекером.

- Уменьшение риска банкротства. Ограничивает размер вложения в зависимости от уверенности игрока в прогнозе. Правильное применение помогает сгладить волатильность результатов.

- Математически обоснованный подход. Стимулирует к систематическому анализу, точному прогнозированию и взвешенным умозаключениям. Помогает избежать импульсивных решений, основанных на эмоциях.

Также критерий Келли в ставках отличают три недостатка. Первый — сложность точного определения вероятностей. Формула Келли крайне чувствительна. Неверная оценка приводит к убыткам. Второй — возможность больших колебаний (волатильность). Метод предполагает достаточно агрессивный стиль игры, что может привести к значительной раскачке банка, если прогнозы точны. Третий — ограничения применения в реальных пари. Способ менее эффективен при использовании в экспрессах из-за сложности учета шансов победы и зависимостей между исходами.

Точное прогнозирование спортивных событий — непростая задача, требующая глубоких знаний, аналитики статистики и уделения внимания множеству других факторов.

Вариации Kelly Criterion

Самая популярная вариация — дробный критерий. Это модификация классического выражения, при которой рассчитанный показатель умножают на коэффициент меньше единицы (0.5 или 0.25). Этот кэф — доля от рекомендованного размера, которой беттер готов рискнуть.

Есть еще несколько популярных упрощенных стратегии на основе дробного — фиксированный процент от банкролла, диверсификация, адаптивная версия.

Такие вариации — это разумный и безопасный подход к управлению банком, позволяющий снизить волатильность и уменьшить риск разорения.

Заключительные выводы

Ставки по критерию Келли — сложная, но потенциально очень прибыльная стратегия. Она требует от игрока высокого уровня анализа, дисциплины и умения оценивать шансы. Новичкам лучше начинать с фракционного Келли и, по мере накопления опыта и уверенности в собственных прогнозах, постепенно увеличивать долю. Важно помнить, что такой метод — только инструмент, а не гарантия успеха. Его эффективное применение требует знаний, опыта и дисциплины.

Дополнительные ресурсы

Использование калькуляторов значительно упрощает процесс определения размера вкладов. Они избавляют от необходимости ручных вычислений, позволяя быстро и удобно рассчитать взнос для любого матча. Популярные и надежные калькуляторы — Kelly Calculator, Betting Strategy Calculator, Kelly Criterion Calculator.

Есть также множество книг и исследований, посвященных теме — например, Beat the Dealer (Edward O. Thorp), The Intelligent Investor (Benjamin Graham), Original Kelly Paper, другие.

Использование таких инструментов и ресурсов помогает лучше понять теорию применения формулировки.